※制度・金額などは現在と異なる場合があります。最新情報は公式サイトでご確認ください。

畑で再会したSさんと「贈与税」の話

それは、非常にキツイ商談(依頼)でした。

打合せも終わり、ホッと一息。昼飯の時間も過ぎていました。

一度、事務所に帰ろうとした瞬間、ふと思い出しました。

打合せも終わり、ホッと一息。昼飯の時間も過ぎていました。

一度、事務所に帰ろうとした瞬間、ふと思い出しました。

このエリアに気になるお客さんがいます。

5年前に弊社から土地を購入していただいたSさん。

昨年、ご主人が病を患ったという話を聞いていました。

5年前に弊社から土地を購入していただいたSさん。

昨年、ご主人が病を患ったという話を聞いていました。

特に用事はありませんが、元気でいれば畑仕事をしているはず。

今日は天気も良いので遠くから様子だけでも覗ければ…

今日は天気も良いので遠くから様子だけでも覗ければ…

あ!いました。元気そうです。奥さんと仲良く畑仕事。

「良かった」と、そーっと通り過ぎようとした瞬間…

「良かった」と、そーっと通り過ぎようとした瞬間…

止まれ

わき道に車を止め、挨拶をしに近づくと…

私:「どうも、ご無沙汰しております。お元気そうですね!」

Sさん:「去年はひどい目にあったよ。でも、もう歳だし。元気で畑やれるのが一番いいよ。」

そろそろおいとまするところで、Sさんが言いました。

「ネギもってけ!」

少しいただくことに。

「ネギもってけ!」

少しいただくことに。

ネギを収穫しながら…

Sさん:「今度、せがれが家建てるだ。少し援助してやっぺと思う。現金でくれてやれば、問題ねえべか?」

そこで、つい得意げに講釈してしまいました。(反省)

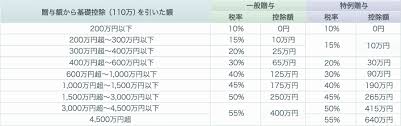

贈与税の話(一般論)

考えられる方法は以下です:

- ① 相続時精算課税を活用して、生前贈与

- ② 親が子にお金を貸す(借用書+返済証拠)

- ③ 親が担保提供+保証人になる

- ④ 住宅資金贈与の特例を使う

制度はここでは割愛しますが、場合によっては下記も:

| 令和2~3年 | 700~1,200万円 |

金額が動けば、税務署の調査は厳しくなりやすいです。

私の結論は…

① か ④ のどちらかが妥当

詳細は税理士さんへ相談を。

詳細は税理士さんへ相談を。

そして夕食に

シーチキンと和えると最高。酒の肴でした。

何の話かわからなくなりましたが、このへんで…

簡単ですが、お役に立てれば幸いです。(贈与税の話)

by エステート丙(ひのえ) since 2014