【不動産 相続 売却】宇都宮の相続した不動産を売却する時に知っておきたい税金・特例・注意点まとめ

相続した不動産を「売却すべきかどうか」で悩む方は少なくありません。実家や土地を受け継いでも管理や活用に

困り放置してしまうケースもあります。この記事では、相続不動産を売却する際の手順・税金・利用できる特例な

ど、必ず押さえたいポイントを分かりやすく解説します。

▶ 目次

- 不動産 相続 売却|基本的な流れとメリット

- 売却するメリットとは?

- 譲渡資産の取得費に加算できる特例とは?

- 特例のポイント

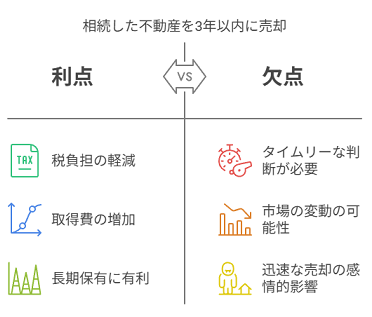

- 家を3年以内に売るとどうなる?注意点と制度の活用

- 売った時の税金はいくら?譲渡所得の計算方法

- 相続不動産を売却する際の注意点とアドバイス

- 焦って売ってはいけない理由

- 売却前に確認すべきこと

- 不動産 相続 売却|最終的な判断のために

- 関連記事リンク

宇都宮の不動産 相続 売却|基本的な流れとメリット

相続した不動産は、適切な手続きと判断が必要です。売却を検討する前に名義変更や評価額の確認など事前準備を

行いましょう。

売却するメリットとは?

- 維持管理の手間・費用から解放される

- 空き家対策として地域に貢献できる

- まとまった資金を確保し将来設計に役立つ

保有し続けることは税金や修繕費など金銭面・精神面双方の負担になりがちです。早期現金化により資産の有効活

用や相続人間のトラブル回避が期待できます。

譲渡資産の取得費に加算できる特例とは?

相続した不動産を売却する際は「取得費加算の特例」が使える場合があります。相続税を支払った場合、その一部

を取得費に加算できる制度です。

特例のポイント

- 相続開始から3年以内の売却が条件

- 取得費が増えれば譲渡所得が減り税金も軽減

たとえば相続税300万円を支払った場合、その全額を取得費として計上し課税対象利益を減少させられます。長期

保有物件ほど恩恵が大きく、売却時期の重要な判断材料になります。

家を3年以内に売るとどうなる?注意点と制度の活用

相続後3年以内の売却で受けられる主な特典は次の2つです。

- 取得費加算の特例

- 被相続人居住用財産の3,000万円特別控除

3,000万円控除は、被相続人が住んでいた家を一定条件で売却すると譲渡所得から最大3,000万円を控除できる制

度です。空き家の取り壊しや耐震基準の証明など条件確認を早めに行いましょう。

売った時の税金はいくら?譲渡所得の計算方法

先輩、売却益の計算で「譲渡所得 = 売却価格 −(取得費+譲渡費用)」って式、覚えてます?

※テストに出ますよ〜

うるさい!そうやってからかうから計算が余計ややこしく感じるんだ!

でも…たしかに、取得費が分からないと税金も読めないんだよな〜。

だからこの記事で「取得費の出し方」や「短期・長期で税率がどう変わるか」までしっかりチェックしましょうね、先輩!

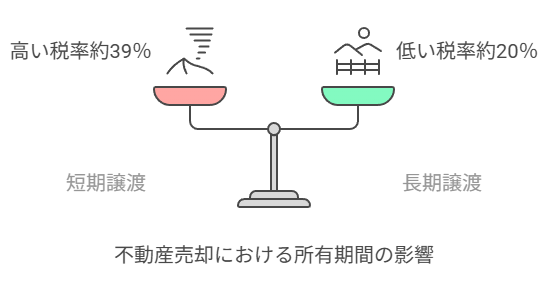

譲渡所得は売却価格 −(取得費+譲渡費用)で算出し、所有期間に応じた税率が適用されます。

- 5年以下:短期譲渡所得 → 約39%

- 5年超 :長期譲渡所得 → 約20%

※相続では被相続人の取得時期を引き継ぐため、多くが長期譲渡扱いです。住民税・復興特別所得税も忘れずに計算しましょう。

相続不動産を売却する際の注意点とアドバイス

ひょうきん先輩、相続不動産って「すぐ売っていい」ってもんじゃないんですよ。

境界トラブルや共有名義の問題、ちゃんと調べました?

うっ…実は「名義は変えたから大丈夫」って思ってたけど、そんな落とし穴が…。

相続って奥が深いのね〜。

とりあえずこの記事で、よくある失敗例とその対策は一通りチェックしておきましょう!

それだけでも、安心感がだいぶ違いますよ〜。

焦って売ってはいけない理由

- 相場を無視した価格設定は損失リスク大

- 共有名義ならトラブルに発展しやすい

焦りは安値売却や法的トラブルの原因になります。信頼できる不動産会社と慎重に進めましょう。

売却前に確認すべきこと

- 名義変更は済んでいるか

- 土地・建物の境界に問題はないか

- リフォームするか現況売りか

建物の状態・敷地境界・登記情報などを事前整理すると、売却活動がスムーズです.

宇都宮の不動産 相続 売却|最終的な判断のために

うーん…結局「相続不動産を売るかどうか」って、

気持ちだけじゃなくて、タイミング・税金・状況…

いろんな要素がからんでるんだね〜。

その通りです先輩。

特例が使えるか、売るならいつがいいか、税金はいくらか、

しかも兄弟との共有だったり、土地に古家が残ってたり…。

一筋縄じゃいかないケースばかりですよ。

でもこの記事読んで、やっと頭が整理されてきたよ。

あとは実際に「うちの場合はどうなのか?」って

誰かに相談してみたくなってきたぞ〜!

それが一番の近道です!

相続と不動産の両方に詳しい人に一度話してみれば、

「やるべきこと」も「やらなくていいこと」もハッキリしてきますから。

迷っている方は、ぜひ一度ご相談を!

必ずしも売却一択ではありません。賃貸やリフォーム活用も検討しつつ、相続税・譲渡所得税の影響を把握し、利

用可能な特例を最大限活用してください。長期的視野が納得できる処分のカギです。

関連記事リンク

相続後の税金・控除を詳しく解説。 📘 相続・不動産売却・税金対策:損をしないための節税ポイントと注意点

売却+税金対策の実践ガイド。

🟧 売却相談(価格査定、相続物件の処分など):👉 不動産の売却

🟧 購入相談(資金計画、住宅ローンなど):👉 不動産の購入

🟧 境界線や共有名義の問題:👉 不動産の共有名義 |

👉 遺産分割 |

👉 境界・接道・トラブル

🟧 空き家・老朽化した建物の活用・管理:👉 空き家・空き地管理 |

👉 リフォーム・活用案

外部リンク

内部リンク

👉 相続不動産の手続き・税金を整理した「相続のまとめページ」はこちら

by エステート丙(ひのえ) since 2014