不動産・ローン・仮審査・コツ:住宅ローン審査に通るための完全ガイド

「不動産を買いたいけど、住宅ローンの審査って難しいの?」「仮審査って何を見られるの?」そんな疑問をお持

ちの方も多いのではないでしょうか。住宅ローンの仮審査は、不動産購入の第一関門であり、このステップを通過

できるかどうかが今後の流れを大きく左右します。

この記事では、「不動産・ローン・仮審査・コツ」をテーマに、仮審査と本審査の違い、通過のためのポイントや

失敗しないための注意点を、初心者にも分かりやすく解説していきます。

住宅ローンって“仮審査”と“本審査”があるっていうけど、

まずは仮審査を通らないと話が進まないのよね。

何を見られているか、正直ちょっと不安だわ…。

大丈夫ですよ♪

仮審査はポイントを押さえれば難しくありません。

この記事で「落ちる理由」と「通るコツ」を

わかりやすくまとめて解説していきますね!

それは頼もしいわ!

審査項目や書類の準備まで、しっかり教えてね♪

| ・不動産・ローン・仮審査・コツ:審査の仕組みと落ちる理由を知ろう ・仮審査通って本審査落ちるのはなぜ? ・仮審査・本審査 どっちが厳しい? ・ローン仮審査どこまで調べる?履歴は残る? ・住宅ローンの仮審査で落ちる理由 ・不動産・ローン・仮審査・コツ:通るためのポイントと注意点 ・必要書類と評価項目をしっかり揃える ・審査基準は銀行ごとに違う ・事前審査 デメリットと注意点 ・仮審査 物件未定でも通る? ・通るコツと落ちないための準備まとめ ・関連記事リンク ・不動産・ローン・仮審査・コツ:正しい知識と準備で安心の住宅購入を ・関連記事リンク |

不動産・ローン・仮審査・コツ:審査の仕組みと落ちる理由を知ろう

住宅ローンの仮審査は「事前審査」とも呼ばれ、金融機関が「この人にお金を貸してよいか」を判断する最初のチ

ェックポイントです。多くの人が「通るのが当たり前」と思っていますが、実は意外と落ちることも少なくありま

せん。

「通ると思っていたのに落ちてしまった…」という事態を防ぐには、まず仮審査と本審査の違い、そして審査基準

を正しく理解することが不可欠です。

仮審査通って本審査落ちるのはなぜ?

" alt="仮審査に通る方法のイメージ画像">

「仮審査に通ったのに本審査で落ちた…」という声は珍しくありません。その理由は、次のような点にあります:

-

仮審査は個人情報中心、本審査は物件の担保価値も見る

-

本審査では勤務先への在籍確認、健康保険証の確認など細かいチェックが入る

-

書類の不備や虚偽申告が発覚する

特に注意すべきなのは、申込時に少しでも情報の食い違いや曖昧な記載があると、それが不信感につながり、審査

に悪影響を与える点です。事実と異なる内容は絶対に記載しないことが鉄則です。

仮審査・本審査 どっちが厳しい?

一般的に本審査の方が厳しくなります。仮審査は提出された「情報ベース」で機械的に判断されることが多く、年

収・勤務先・借入状況などをもとにしたスコアリングが中心です。

一方で本審査では、提出書類の原本確認や、本人の信用情報だけでなく購入予定の「不動産の価値」まで含めて判

断されます。そのため、仮審査で通っても安心せず、提出書類の準備や物件選びにも注意が必要です。

また、仮審査では見落とされがちな「連帯保証人」「配偶者の収入状況」「勤務先の安定性」なども本審査で細か

く見られます。金融機関ごとに重視するポイントが異なるため、複数社の比較も視野に入れるとよいでしょう。

ローン仮審査どこまで調べる?履歴は残る?

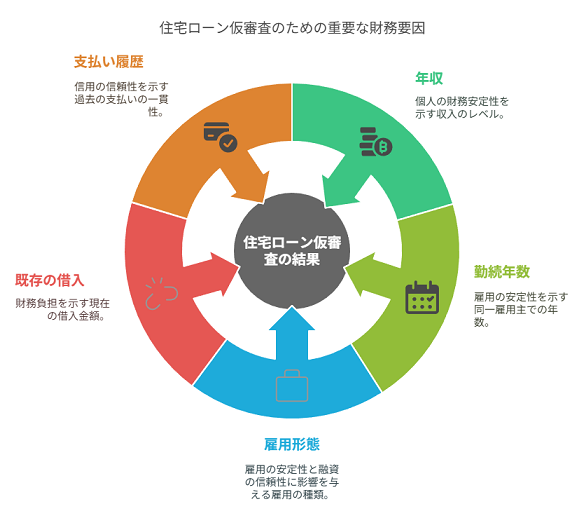

仮審査では、次のような情報がチェックされます:

-

年収や勤続年数

-

職種や雇用形態(正社員か契約社員か)

-

借入の有無(他社ローン・カードローンなど)

-

クレジットカードや携帯料金の支払い状況

信用情報機関(JICC・CICなど)に照会がかかるため、「仮審査をした履歴」は残ります。短期間に何社も仮審査

を申し込むと、「資金繰りに困っている」とみなされることがあるので注意しましょう。

特に注意すべきは、「複数社に申し込めばどこかに通るだろう」という軽率な姿勢。これにより、逆に金融機関か

らの印象が悪化する可能性があるため、計画的な申し込みが重要です。

住宅ローンの仮審査で落ちる理由

実際によくある落ちる理由は:

-

クレジットカードの滞納歴や延滞履歴

-

他社からの借入が多い(特に消費者金融)

-

年収に対して希望借入額が高すぎる

-

勤続年数が極端に短い(1年未満など)

中には「スマホ料金の支払い遅延」が原因で落ちるケースもあります。過去5年分の信用情報は見られるため、日常

の支払いから気をつけておくことが重要です。

また、住宅ローンに影響を与える「スーパーホワイト(クレジット履歴が全くない人)」も要注意。信用履歴がな

いことで、審査が難航することがあります。

不動産・ローン・仮審査・コツ:通るためのポイントと注意点

ここからは、実際に仮審査を通るための“コツ”や準備しておくべきことを紹介します。少しの違いで審査結果が大

きく変わることもあるため、要点を押さえて対策しておきましょう。

仮審査は「形式的なチェック」ではなく、将来の本審査を通すための前哨戦。だからこそ、きちんと準備すれば通

過率はぐんと上がります。

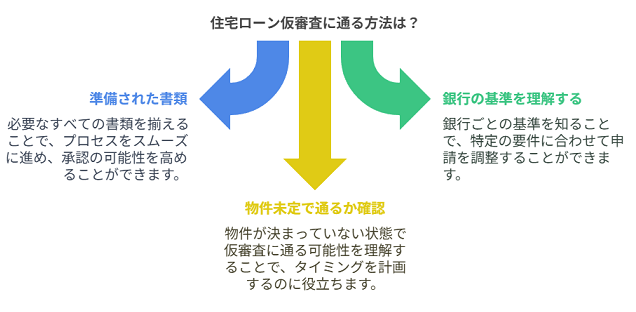

必要書類と評価項目をしっかり揃える

仮審査に必要な書類は以下の通りです:

-

源泉徴収票(または確定申告書)

-

本人確認書類(免許証・マイナンバーカードなど)

-

健康保険証(勤務先確認用)

-

既存借入の明細書

この書類に不備があったり、内容と申告が食い違っていたりすると、信頼性が低下し落ちる原因になります。

さらに、評価項目には「勤務先の安定性」「年収の安定性」「家族構成」「保険加入状況」なども加味されます。

可能な限り正確な情報を提出し、誠実な対応を心がけることが大切です。

審査基準は銀行ごとに違う

住宅ローンの審査基準は金融機関ごとに異なります。都市銀行・地方銀行・ネット銀行・信用金庫など、それぞれ

以下の特徴があります:

-

都市銀行:金利は低いが審査が厳しい

-

地方銀行:地域密着で柔軟な対応も多い

-

ネット銀行:利便性が高いが、機械的判断が多め

属性に自信がない場合は、比較的柔軟な地銀や信用金庫を狙うとよいでしょう。

また、同じ銀行でも支店ごとに対応方針が異なることもあるため、地元に強い営業担当を通じて申し込むのもひと

つの戦略です。

事前審査 デメリットと注意点

事前審査は気軽に受けられる一方で、以下のデメリットもあります:

-

履歴が信用情報に残るため、連続申込はマイナス評価

-

審査が甘いからといって「すぐ借りられる」と勘違いしやすい

-

金利優遇など本審査で条件が変わることも

1〜2社に絞って申込み、落ちた場合は原因をしっかり確認してから次に進むことが大切です。

また、審査に落ちた理由を正しく把握せずに次へ進むと、同じ失敗を繰り返してしまいます。金融機関によっては

原因を教えてくれる場合もあるため、丁寧にヒアリングしておきましょう。

仮審査 物件未定でも通る?

物件が決まっていない段階でも、仮審査は可能です(「事前相談型」と呼ばれる)。この場合は以下の情報で仮判

断されます:

-

想定借入額と年収のバランス

-

返済比率(年収に対するローン返済額の割合)

ただし、物件が未定だと正式な「本審査」はできないため、あくまで「借りられる目安」として活用しましょう。

この段階で希望借入額を把握しておくことで、無理のない物件選びにもつながります。ファイナンシャルプランナ

ーと一緒に資金計画を立てるのもおすすめです。

通るコツと落ちないための準備まとめ

-

他社ローンやカード残高は事前に減らしておく

-

勤続年数が短い場合は、ボーナスや副収入の説明を丁寧に

-

希望借入額は「借りられる額」より「返せる額」で考える

-

提出書類は正確に、丁寧にそろえる

特に「仮審査だから適当でいい」という気持ちは禁物。最初から真剣に準備することで、金融機関の信頼も高ま

り、スムーズな審査通過につながります。

関連記事リンク

👉 不動産購入初心者必見!失敗しないためのステップと注意点

🏠 ローン仮審査に進む前に押さえておきたい、購入全体の流れと注意点を把握できます。

👉 宇都宮で家の買い方に迷っているあなたへ|移住・補助金・費用のリアルな話

🏠 補助金や実際の費用感を踏まえて、自分に合ったローン金額の目安が見えてきます。

👉 宇都宮で土地を買うなら知っておきたい!人気エリア・穴場情報・購入のポイント

🏠 土地の選び方によって総予算が変わるため、ローン申請前の資金計画にも影響します。

外部リンク:住宅金融支援機構「住宅ローンのしくみ」

https://www.flat35.com/loan/index.html

内部リンク:不動産購入前に押さえる住宅ローンの基本|エステート丙(ひのえ)

不動産・ローン・仮審査・コツ:正しい知識と準備で安心の住宅購入を

住宅ローンの仮審査は、単なる通過点ではなく、あなたの信用力と資金計画をチェックする重要なフェーズです。

焦らず、正しい知識と準備を整えて、自分に合った金融機関でスムーズな審査通過を目指しましょう。

安心して不動産購入に踏み出すためにも、今できることからひとつずつ始めていきましょう。